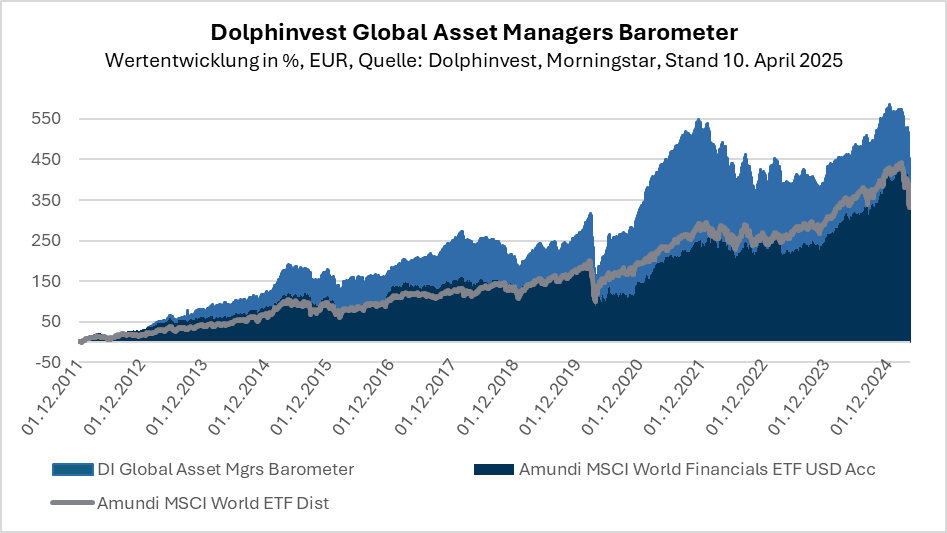

Dolphinvest Global Asset Managers Barometer

Protektionistische EU-Wirtschaftspolitik – ein Plädoyer

Die internationalen Kapitalmärkte stehen seit Donald Trumps Inthronisation unter politisch verursachtem Druck. Ein erratisches Auf und Ab an den Märkten ist die Folge. Was bedeutet das für die Asset-Management-Branche?

Seit Jahrzehnten wachsen die weltweiten Aktien- und Anleihemärkte, mit regionalen Unterschieden und in Auf- und Abwärtsphasen. Mit ihnen sind auch die von Asset Managern verwalteten Kundengelder (Assets under Management, AuM) gewachsen. Denn steigen die Märkte, steigen automatisch die Kundenbestände und zugleich die Einnahmen aus den Managementgebühren.

Die AuM werden aber nicht bloß aufgrund steigender Aktien- und Anleihekurse größer. Auch die global zunehmende Nachfrage nach Asset-Management-Dienstleistungen spielt eine Rolle – ablesbar im langjährigen historischen Verlauf stärkerer Nettomittelzuflüsse in Fonds.

Die steigende Nachfrage fußt auf intakten säkularen Demografietrends (Wachstum der Weltbevölkerung und des globalen Mittelstands). Das erklärt, warum in den letzten Jahrzehnten die Aktien börsennotierter Asset Manager häufig den breiten Aktienmarkt langfristig schlagen konnten.

Das heißt jedoch nicht, dass es nicht auch Phasen von Underperformance von Asset-Manager-Aktien gäbe. Für die Branche abträgliche Einflüsse sind Zinsänderungen (insbesondere restriktive Geldpolitik), Konjunkturprobleme, Preis- und Margendruck sowie staatliche Eingriffe in den Markt (Über-Regulatorik, aber auch Folgen von Entscheidungen in anderen Politikfeldern). Derzeit kommen diese genannten Einflussfaktoren alle negativ zum Tragen2024.

Wenn Anleger, wie unlängst als Reaktion auf die Trumpschen Zollerhöhungen, aus Aktien in Anleihen fliehen, steigen aufgrund der starken Nachfrage die Anleihekurse und es fallen wegen der Verkäufe die Aktienkurse. Da Managementgebühren für Aktienfonds in der Regel die für Rentenfonds übertreffen, verdienen Asset Manager in einer solchen Situation im Endeffekt weniger.

Damit nicht genug. Anleger haben im gegenwärtigen Marktumfeld die Wahl zwischen einem Pest- und Cholera-Szenario. Entweder erhöhen Zentralbanken in der Erwartung einer steigenden Inflation die Zinsen, was für Anleihekurse schlecht wäre und auch die Aktienkurse drücken könnte – insgesamt nicht gut für Asset Manager und ihre Kunden. Oder Zentralbanken befürchten eine nachhaltige Rezession bei hoher Inflation, was zwar die Wahrscheinlichkeit von Zinserhöhungen verringern würde. Die Aussichten für Aktien blieben dabei aber düster. Über kurz oder lang käme eine rezessionsbedingt gestiegene Arbeitslosigkeit mit geringerer Spar- und Investitionsbereitschaft der Anleger hinzu.

Das alles vollzieht sich derweil vor dem Hintergrund eines seit Jahren anhaltenden Preis- und Margendrucks in der Branche, der durch den Siegeszug passiver Investmentstrategien (ETFs) ausgelöst wurde.

Exkurs: Von Trump lernen

Das Bewusstsein der EU-Bürger um ihre mangelhafte Verteidigungsfähigkeit erwachte erst, als US-Präsident Trump auf höchst unfreundliche Weise auf Erhöhung der Wehretats drang. Dieselbe Forderung war bereits von seinen Vorgängern Obama und Biden vorgetragen worden, aber offenkundig auf zu freundliche Weise und wurde deshalb ignoriert.

Insofern verdankt die EU Trump die Einsicht, dass Staaten ihre Verteidigungsfähigkeit nicht in die Hände anderer, zeitweilig befreundeter Staaten legen sollten. Verteidigungs- und Sicherheitspolitik kann nur in nationaler Selbständigkeit und Unabhängigkeit verlässlich und verantwortungsvoll funktionieren. Die überfälligen politischen Konsequenzen sind zum Glück nun gezogen worden, aber nicht trotz, sondern wegen Trumps rüpelhaften Auftretens. So viel Selbstkritik muss sein.

Fast noch rüpelhafter gerierte sich Trump bislang im Fall von Einfuhrzöllen auf Waren aus anderen Ländern, einschließlich der EU. Hier machte Trump gleich mehrere Fehler, aus denen sich lernen lässt. Erstens unterschätzte er die Ursachen für die Handelsbilanzunterschiede, zum Beispiel die Preis-/Leistungs-Unterschiede amerikanischer und ausländischer Autos und die daraus entstandene große Nachfrage in den USA nach Autos aus japanischer, europäischer und peu à peu auch chinesischer Produktion bei gleichzeitig schwacher Nachfrage im Ausland nach amerikanischen Autos. Es war also völlig sinnlos, Zölle auf im Ausland produzierte Autos zu verhängen, weil damit in der EU und anderswo nicht ein einziges amerikanisches Auto mehr verkauft würde.

Fehler Nummer zwei war Trumps alleiniger Fokus auf Waren und die Nicht-Berücksichtigung von Dienstleistungen in der Leistungsbilanz. Die USA exportieren mehr Dienstleistungen nach Europa als Europa in die USA. Sollte der Konflikt weiter eskalieren, wird die EU irgendwann mit Zöllen auf Dienstleistungen sehr effektiv reagieren und sich dabei nicht auf Google und Co. beschränken können oder wollen.

Zu den Dienstleistungen zählt auch Asset Management – und zwar bei deutlich geringeren Preis-/Leistungs-Unterschieden als im Automobil-Fall. Zölle auf Managementgebühren in Fonds (und aber auch Indizes) dürften sehr viel wirksamer sein.

Kapitalflüsse in zwei Richtungen umlenken

Nettowertpapieranlagen als Teil der Kapitalbilanz weisen für die EU ein Minus aus. Das heißt, mit Ausnahme des letzten Quartals 2024 legten EU-Anleger in den vier Quartalen zuvor mehr Geld außerhalb der EU an als innerhalb: - 68,6 (Q4 2023), - 49,2 (Q1 2024), - 111,4 (Q2 2024), - 49,4 (Q3 2024) und + 82,4 (Q4 2024, jeweils in Milliarden Euro, Quelle: Eurostat). Ein Grund dafür dürfte der MSCI World sein, der führende Index für den globalen Aktienmarkt. Ende März 2025 entfielen 72 % des Index allein auf die USA; Japan, Großbritannien und Kanada machten weitere 12,3 % aus. In anderen Worten, von jedem Euro, der von einem Anleger in der EU in einen Fonds oder ein Mandat mit der Benchmark MSCI World fließt, werden 85 % außerhalb der EU investiert. Das kann nicht ernsthaft im Interesse der Europäischen Union sein. Wirtschaftspolitik geht völlig anders.

Sollte die EU beschließen, Zölle auf US-Asset-Manager zu erheben, und sollten sich beispielsweise Blackrocks ETFs in Europa um 20 % verteuern, werden europäische Anleger auf Fonds von Amundi, DWS und anderen europäischen ETF-Anbietern ausweichen – kein Problem für EU-Anleger. Denn im ETF-Geschäft entscheidet der Preis und nur der Preis über den Erfolg. Qualitätsunterschiede fließen nicht in die Auswahlentscheidung der Anleger ein, anders als im Falle der amerikanischen Autofahrer. Die EU hätte hier einen Verhandlungsvorteil.

Aber: Auch die europäischen ETF-Anbieter orientieren sich an MSCI- und anderen US-lastigen Indizes. Ein Gebot der Stunde muss sein, sich wegen der ungleichen Größenverhältnisse zwischen dem US- und dem EU-Kapitalmarkt von marktgewichteten Indizes zu verabschieden und EU-Gewichtungen zu inzentivieren. Es braucht alternative Index-Angebote, um dem unfairen Größenvorteil der USA effektiv begegnen zu können. Einen wirtschaftspolitischen Beitrag muss die Savings & Investments Union leisten, indem sie Investitionen in die EU zum Regelfall und Investitionen außerhalb der EU zum Ausnahmefall macht.

Was aber, wenn Trump nun seinerseits Strafzölle auf das Amerikageschäft von europäischen Anbietern einführte? Die DWS berichtete für das 2024er Geschäftsjahr Provisionserträge in Höhe von 650 Millionen Euro aus ihren Aktivitäten in Nord- und Südamerika, was bei Gesamterträgen von knapp 4 Milliarden Euro einem Anteil von 16,3 % entspricht. Zum Vergleich: 2024 betrugen Blackrocks Provisionserträge aus dem Europageschäft fast das Zehnfache, nämlich 6,1 Milliarden US-Dollar. Die in Europa generierten Erträge betrugen somit 30 % an Blackrocks Gesamterträgen in Höhe von 20,4 Milliarden US-Dollar.

Der Gewinner in einem Zollkrieg in der Asset-Management-Branche dürfte also Europa sein, denn amerikanische Asset Manager haben in Europa absolut und relativ mehr zu verlieren als ihre europäischen Kollegen in den USA. Eine Anekdote am Rande mag Blackrocks verständlicherweise starkes Interesse an Europa verdeutlichen: 2020 erhielt Blackrock von der EU-Kommission ein Beratungsmandat bezüglich der regulatorischen Integration grüner und sozialer Ziele, was später scharfe Kritik hervorrief. Die Süddeutsche Zeitung berichtete: „Die Amerikaner stachen acht Konkurrenten aus, auch weil ihr Angebot mit 280 000 Euro sehr günstig war.“ Ob BMW oder Toyota wohl jemals eine Chance gehabt hätten, vom Weißen Haus als Berater für amerikanische Verkehrspolitik berufen zu werden, weil sie eine sehr niedrige Gebühr dafür verlangt hätten… geschweige denn unter Trump?

Von Trump lernen heißt: aktive Wirtschaftspolitik zur Durchsetzung eigener Interessen. Die Maßnahmen sollten jedoch effektiv und sinnvoll sein. Ziel muss sein, Kapitalanlagen in die EU zu lenken und die Savings- & Investments Union durch Steueranreize zu fördern. Der entstehende, harmonisierte EU-Kapitalmarkt muss noch enorm wachsen, um international auf Augenhöhe zu kommen. Eine sich vornehm zurückhaltende Wirtschaftspolitik ist unter gegenwärtigen geopolitischen Bedingungen verfehlt, sie muss sich als protektionistisch und – in einem erweiterten Sinn – auch als verteidigungspolitisch verstehen. Trumps Ziel, den Freihandel abzuschaffen, bietet eine historische Chance für die Europäische Union und die Kapitalmarktunion.

Frankfurt, 15. April 2025

Maßgeschneiderte Auswertungen unseres Barometer-Universums sind auf Nachfrage verfügbar.

Bei Fragen wenden Sie sich bitte an

Michael Klimek

E-Mail: mklimek@dolphinvest.eu

Tel.: +49 69 339978-14

_____________________________________________________________________________________________________________________________________

Haftungsausschluss: Das „Dolphinvest Global Asset Managers Barometer“ gilt lediglich der reinen Information. Die Daten, Kommentare und Analysen geben die Meinung von Michael Klimek, geschäftsführender Gesellschafter von Dolphinvest, zu Märkten und ihren Trends wider. Dabei stützt sich Michael Klimek auf seine eigene Expertise, Wirtschaftsanalysen und Informationen, die zu diesem Zeitpunkt zur Verfügung standen. Die in diesem Dokument gemachten Angaben stellen in keiner Weise ein Verkaufsangebot dar, es dient ausschließlich zu informativen Zwecken. Potenzielle Anleger sollten sich an ihren Finanzdienstleister oder Berater ihrer Wahl wenden, um sich eine eigene Meinung über die mit jeder Anlage verbundenen Risiken sowie über die Eignung der jeweiligen Anlage hinsichtlich ihrer Vermögenslage und persönlichen Situation zu bilden.

Was ist das Dolphinvest Global Asset Managers Barometer?

Regelmäßig veröffentlichen wir das „Dolphinvest Global Asset Managers Barometer“. Dieses Barometer hilft uns, die aktuelle Lage der internationalen Asset-Management-Branche zu analysieren und die Sicht internationaler Aktieninvestoren auf die Branche zu veranschaulichen. Insofern stellt die Veröffentlichung des „Dolphinvest Global Asset Managers Barometers“ keine Kaufempfehlung dar.

Das Barometer bildet die Wertentwicklung von mehr als 100 börsennotierten Asset-Management-Unternehmen in EUR ab. Zwingende Voraussetzung für die Aufnahme in das Barometer ist ein Anteil von mindestens 75 % der gesamten Einnahmen eines Unternehmens aus Vermögensverwaltungsgebühren. Banken und Versicherungsgesellschaften, die über große Asset-Management-Einheiten verfügen, werden daher in der Regel nicht aufgenommen. Das Barometer bildet alle Kontinente ab.

Die Transparenz börsennotierter Asset-Management-Unternehmen versetzt uns in den Stand, relevante Informationen über die einzelnen im Barometer enthaltenen Asset-Management-Unternehmen zu allgemeingültigen Aussagen zu verdichten und in unserer Beratungsarbeit zu berücksichtigen. Je nach Mandat teilen wir das Universum der im „Dolphinvest Global Asset Managers Barometer“ repräsentierten Asset Manager in Untergruppen ähnlicher Unternehmen ein, um mit diesen Vergleichsgruppen ein Benchmarking für unsere Beratungskunden zu ermöglichen.

Für eine genauere Analyse und Erklärungsansätze wenden Sie sich bitte an:

Michael Klimek

Schwindstraße 10

60325 Frankfurt

E-Mail: mklimek@dolphinvest.eu

Telefon: +49 69 33 99 78 - 14